咨询热线:0379-64886189

联系人:泉鑫 张先生

地址:涧西区太原路金源国际商务C座1109室

个人垫资再报销被罚!费用报销不合规,当心税局找上门!

个人垫资再报销被罚!

费用报销不合规,当心税局找上门!

洛阳泉鑫财务——摘自《中财讯集团》

一

员工垫资买办公用品被查!

在检查中,稽查人员发现该公司有向个人账户转款打钱的情形,询问后得知因为企业规模较小,所以在办公用品采购时由个人使用私人账户购买,然后由个人报销,公司再将款项支付给个人,经过对银行资料对比证明了企业上述说法属实,但该做法既不合规,也带来了涉税风险,稽查人员已要求企业及时整改。

税务部门提醒,深圳市目前很多孵化器类型的企业,因为业务尚处于研发阶段,日常账务管理比较混乱,甚至出现用员工个人账户来购买公司办公用品等情况。虽然此次案件未查明有利用个人账户进行涉税违法行为,但是存在很大涉税风险,不利于公司长远发展。

因此,公司即使在起步阶段也要重视财务规范管理,防范涉税风险。

本案中,为什么个人垫资会被查呢?

一是因为该公司财务核算不规范,并有偷逃个税的可能性,因此公转私的行为尤为敏感。

二是通过报销的形式变相发工资,也是不少企业都存在的现象,所以作为税务检查的重点。

二

个人垫资如何入账?

需要注意哪些问题?

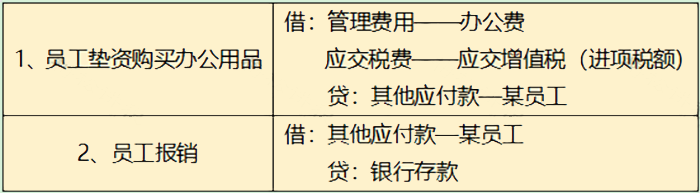

一、个人垫资的账务处理

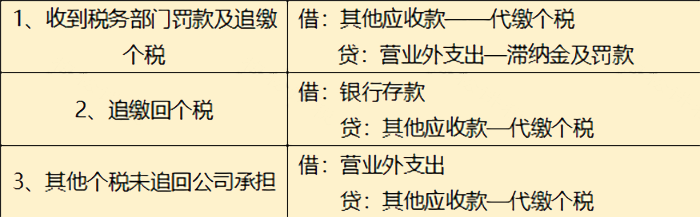

假设个人垫资报销不合规,受到税务机关的处罚,则相应的账务处理如下:

二、个人垫资需要注意哪些问题?

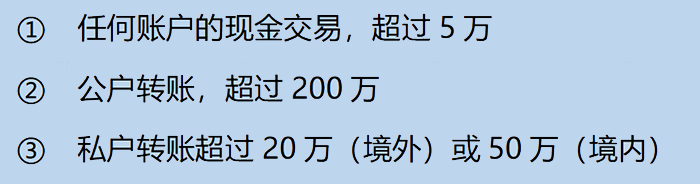

1、员工垫资金额数目较大

员工垫资购买物品,企业在进行报销过程中,就涉及到了公转私的问题,一旦金额太大,就会被重点监管,尤其是以下3种情况:

当然,正常业务的垫资,可能很难超过上述标准,但是参考现金管理办法的话,一般来说,尽量不宜超过1000元,超过1000元的,建议直接申请备用金,再进行采买。

2、垫资的员工较多

一般来说,一个公司负责采购的人员就那么几个,如果大家都垫资报销,就会有以票抵薪或者福利费的嫌疑。税务局可能就会稽查公司这些藏匿在发票后边的工资或福利费、要求补缴个税,甚至收到其他处罚。

3、员工垫资次数频繁

正常情况下,企业发生员工垫资再报销的业务并不多,如果企业频繁的发生垫资报销的业务,则说明企业可能存在以票抵薪的嫌疑。

4、员工垫资的支出不能与企业经营特点明显不符

员工垫资一般是为企业经营目的而进行的,如果说该项支出明显与经营特点不符,那就说明可能存在偷逃税款的因素了。

三

费用报销5大风险要规避

1、需不需要代扣代缴个税?

老板或财务向个人支付款项时,一定要考虑,这笔款需不需要扣缴个税。

企业报销的办公用品、餐费、加油费如果与公司的规模、经营情况不匹配,则很有可能被稽查要求补税。

2、增值税能否抵扣?

拿到费用的报销单,财务人员应该考虑增值税能不能抵扣。进项税的抵扣必须同时满足2个条件:

◆取得合法有效的抵扣凭证

◆没有用于免税项目、集体福利等不能抵扣进项税的项目

3、企业所得税能否扣除?

《企业所得税税前扣除凭证管理办法》规定可税前扣除的合法凭证,不仅限于常用的发票,还有财政票据、完税凭证、收款凭证、分割单等。

有一些费用虽然按照会计相关管理规定可予以报销,但所得税上不能税前扣除,应该主动做调整。例如,铁路电子客票丢失后,企业所得税存在不能扣除的风险。

4、是否存在会计和税法的差异

很多人把会计处理和税法混为一谈,最典型的一个例子是,税法上规定500万元以下固定资产可以一次性税前扣除,很多人在会计处理上就一次性提折旧计入费用,固定资产的净值也变成了0。

这种做法是错误的,会导致会计信息的失真。对于会计和税法的差异,应该通过“递延所得税资产” “递延所得税负债”等科目入账。

5、公款私用、恶意报销的风险

个人消费在公司报销、或者串通第三方故意抬高价格来恶意报销、公款私用,对于国企、私企都是危害特别大的一种情形。

企业可以通过以下几种方法来规避这一风险:

(1)制定预算,以预算制度来约束费用的报销。

(2)报销费用不能仅依据发票,同时还要有大额采购申请、验收单、合同、入库单等原始单据。

(3)应该索取发票清单。

(4)设定专人采购、专人审核、定期采购。

(5)采用公户支付,可以使用支付宝、微信等便捷支付的方法。

四

注意了!这11种发票不能报销!

洛阳泉鑫财务——摘自《中财讯集团》

来源:财务第一教室,如需转载请注明出处,侵权立删。

如有不妥,请联系删除

豫公网安备 41030502000745号

豫公网安备 41030502000745号